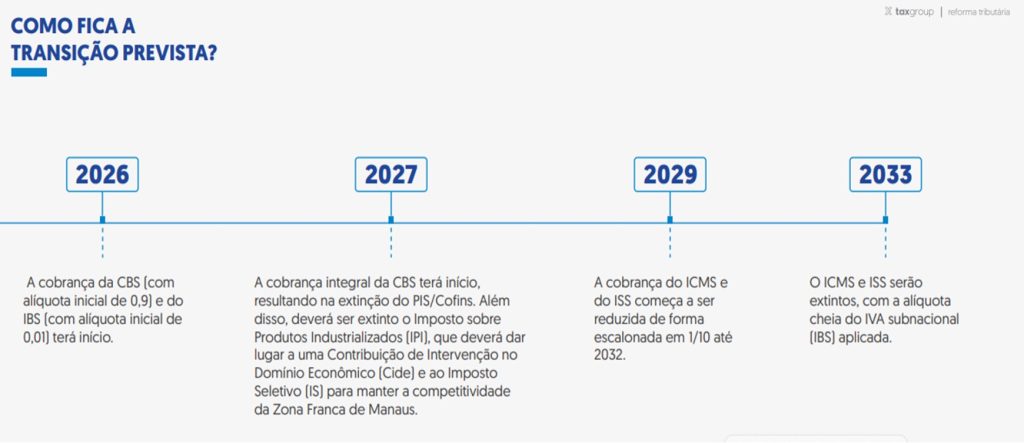

Para contextualizar

PEC 45 propunha acabar com cinco tributos (ICMS, ISS, PIS, Cofins e IPI). Criou quatro novos tributos (IBS, CBS, Imposto Seletivo e Contribuições dos Estados).

O que foi aprovado

- A reunião do PIS e da Cofins, que passará a ser denominada de CBS (Contribuição sobre Bens e Serviços), cobrada pela União;

- A reunião do ICMS com o ISS, que passará a ser denominado de IBS (Imposto sobre Bens e Serviços), cobrado pelos estados e municípios;

- O IPI será transformado em Imposto Seletivo, com funções assemelhadas; Alíquotas-padrão dos tributos que criados poderão chegar a 28%. Alemanha – IVA Geral de 19% China – IVA Geral de 13% Espanha e Itália – IVA Geral de 21% e 22% respectivamente

O que muda com a reforma tributária

- Atualmente, os rendimentos da locação de imóveis auferidos por pessoa física são tributados pelo Imposto de Renda (IR). Na pessoa jurídica, além do IR, também a PIS e a COFINS.

- Em jan./2025 foi sancionada a Lei Complementar (LC) 214, regulamentando a reforma.

No Art. 254, III, da LC nº 214/2025, a locação, cessão onerosa e arrendamento de bens imóveis passam a ser considerados fatos geradores do IBS e da CBS, desde que realizados por contribuintes sujeitos ao regime regular. - Locações passam a ser tributadas então pelos tributos sobre consumo (IVA-DUAL)

Incidência na pessoa física

A nova tributação incidirá sobre pessoas físicas que se enquadrem cumulativamente nas seguintes condições:

A) Possuírem mais de três imóveis destinados à locação;

B) Atingirem receita bruta anual superior a R$240.000,00 (equivalente a R$20.000,00 mensais).

Adicionalmente, a norma prevê que, mesmo que o contribuinte possua apenas um ou dois imóveis, a tributação será obrigatória caso a receita anual decorrente da locação ultrapasse R$288.000,00 (ou R$24.000,00 mensais).

Base de cálculo pessoa física

Nos termos do Art. 255, II, a base de cálculo corresponde ao valor efetivamente pago pelo locatário, descontados valores que não integram a base, como IPTU, ITBI, laudêmio e despesas ordinárias de condomínio, desde que cobrados separadamente. Exemplo prático: Aluguel: R$ 3.000,00 IPTU: R$ 250,00 Condomínio: R$ 500,00 Base de cálculo do IBS e CBS = R$ 3.000,00 (não inclui IPTU nem condomínio).

Redutor social na locação residencial

O Art. 260, prevê um Redutor Social aplicável exclusivamente às locações residenciais, no valor de R$ 600,00 por imóvel. Redutor social na locação residencial. Exemplo prático: Aluguel residencial: R$ 2.000,00 Aplica-se o redutor: R$ 600,00 Base tributável: R$ 1.400,00 IBS e CBS incidem sobre R$ 1.400,00, e não sobre o valor total do aluguel.

Alíquotas do ibs e da cbs

Art. 261, Parágrafo único: Alíquotas do IBS e da CBS As alíquotas do IBS e da CBS relativas às operações de locação, cessão onerosa e arrendamento de bens imóveis ficam reduzidas em 70% (setenta por cento).

Incidência na pessoa jurídica

Art. 251. As operações com bens imóveis realizadas por contribuintes que apurarem o IBS e a CBS no regime regular ficam sujeitas ao regime específico previsto neste Capítulo.

- O “IVA dual” redefine a locação como uma operação de bens e serviços.

- A incidência da CBS-IBS sobre as pessoas físicas e jurídicas se dá da mesma forma.

Cadastro no CIB

Art. 265. Os bens imóveis urbanos e rurais de que trata esta Seção deverão ser inscritos Cadastro no CIB no CIB, integrante do Sinter, de que trata o inciso III do § 1º do art. 59 desta Lei Complementar.

§ 1º O CIB é o inventário dos bens imóveis urbanos e rurais constituído com dados enviados pelos cadastros de origem, que deverão atender aos critérios de atribuição do código de inscrição no CIB. O Cadastro Imobiliário Brasileiro altera a realidade da fiscalização.

- Com a criação do CIB, a locação passa a ser facilmente rastreável. Cadastro no CIB

- Cruzamentos entre titularidade do imóvel, declaração de residência, uso em CNPJ, contratos, movimentações financeiras e registros públicos tornam a omissão de receitas uma estratégia cada vez mais arriscada.

- Nesse novo ambiente, a informalidade deixa de ser uma escolha pragmática e passa a ser um risco fiscal relevante. A pergunta deixa de ser se a fiscalização vai alcançar o contribuinte e passa a ser quando.

Como se preparar agora para evitar problemas em 2026?

Mais do que nunca, a locação feita por uma PJ mostra-se mais vantajosa e segura:

- Menor incidência de tributos sobre a renda;

- Maior eficiência no aproveitamento de créditos tributários;

- Possibilidade de redução dos efeitos do ITCMD;

- Em alguns casos, planejamento sucessório.

LEMBRE-SE: o planejamento patrimonial bem estruturado dá previsibilidade, controle, eficiência fiscal e, sobretudo, segurança jurídica.